下表是我的 net-working-capital 投资组合在2010年结束时,以闭市价计算的成份比重。

过去一年里,此组合没有任何新资金,没有卖出任何股项。共买了三支股: Rex,IQgroup,UMSNGB。年底剩余的现金少于1%。

比起2009年底,组合的整体价值上升了 21.8%,与 KLCI 的表现差不多,算是与大市同步。

.

阅读全文。。。下表是我的 net-working-capital 投资组合在2010年结束时,以闭市价计算的成份比重。

过去一年里,此组合没有任何新资金,没有卖出任何股项。共买了三支股: Rex,IQgroup,UMSNGB。年底剩余的现金少于1%。

比起2009年底,组合的整体价值上升了 21.8%,与 KLCI 的表现差不多,算是与大市同步。

.

阅读全文。。。

今年的买卖与资金变动:

今年下半年一开始,就做了个决定,要调整投资组合与策略。调整后,目前组合由“成长股”与“NWC组合”两部分构成。由于新加入的资金全数投入成长股,使得 NWC 所占比重逐渐下降,至年尾结束时 NWC 所占比例约为总体的25%。

今年比较令人“暗槌”的一样事情,就是卖出 Titan,买入 Notion 的时间点。我卖 Titan 的时间,恰恰就落在它被献购前的两个星期,其献购价比我的卖价还要高出40%多。同时,买入 Notion 后,其股价也在几星期内跌了超过40%。。。如果是迟了两个星期才做这两单交易,今年的回酬率就会是另一番风景了。无论如何,这都是事后诸葛亮的说法,很多东西是无法事先预知的。

总的来说,投资组合在2010年的平均回酬率约 34% p.a.,相较于 KLCI 的 19%,还算另人满意。

.

阅读全文。。。前一阵子手套股一面的倒,使得 Topglove、Supermax、Kossan、Harta 的股价来到了具吸引力的水平。很多钟情手套股的人,或已开始加码,或仍虎视眈眈的等待机会。

看着 Harta 经已反弹不少了。我在过去这星期,为投资组合注入 RM3000 新资金,加码了手套股。在 RM3.11 的价格买入了 1000 股的 Kossan。

x x x

为什么选择 Kossan 而非 Harta?

其实,我最看好的手套股依然是 Harta。选择买 Kossan 而不是 Harta,纯粹是由于本身坚持的分散投资原则,不希望有单一股票在组合中占太大的比例。

目前 Harta 在我的投资组合中占的比重已有约 25%。若再加码的话,会达到一个让我不大舒适的水平。因此,决定寻找其它手套股来分散一下。

买入 kossan 后,手套股在我投资组合中,也共占了 30% 比重。虽然不是同一家公司,毕竟仍是同样的行业。30% 的比例也算是我的上限了。因此,在短期未来内我应该不会再加码手套股了。除非我组合中的手套股比重有明显降低(可能 Harta 股价大跌,或组合中非手套股大涨)。

x x x

为什么选择 Kossan 而非 Topglov 或 supermx 呢?

个人觉得,这三大手套公司都是不错的投资选择。事实上,对于那些看好手套业而又不想花时间去深入研究的人,我一般给的建议是:三大手套股都买一点。

而我从三大手套公司中选择 Kossan,主要原因有二:

第一,最主要的原因:个人看好 nitrile glove 的前景(所以我的主力手套股是 Harta)。三大手套公司中,进军 nitrile glove 最成功的当属 kossan。据最新的分析报告,目前 nitrile glove 占了 kossan 营业额约 40%。个人相信,这个比例还会继续升高。

第二,Kossan 的 PE 是三家公司中最低的。个人觉得,三大手套股各自都有不错的成长前景。以我本身的能力,没有信心判断在未来几年哪一家公司的成长会更快、或哪一家的成长力会更持久。所以,选择 PE 最低的一家来投资,至少可以多一些安全边际。

x x x

迟点若有时间,把数据资料整理整理,再补写一篇较详细的《四大手套股比较》。

.

阅读全文。。。这是我的 NWC 投资组合的新成员。今天以 25 sen 的价格买入了 4000 股。

根据 Jun-2010 季报数据,这买入价相当于其 NWC 的 60%。

UMS-Neiken 是一家上市未满五年的公司,主要生产一些电线部件产品。

一些数据摘要:

看其历史数据,营业额在2009年明显下降,同时期的盈利和股息则相对稳定。这应该是由于关闭了一些不赚钱的部门/子公司所致。

近来,公司的 Inventories, receivable, 以及借贷都有一点上升的趋势。

另外,这是一个交易量非常低的股票。

.

阅读全文。。。这个 “杠杆投资 Publick Bank” 计划是自去年7月开始设立的。不知不觉已操了作一年,是时候做个检讨报告了。

.

交易记录:

2009年7月:

2009年11月:

2010年4月:

2010年 8月:

目前资金分配状况:

从去年7月到今天为止,回酬率 95%。

.

“杠杆投资 PBB” 初始概念:

一般上利用 CW 的杠杆效应来投资,都会面一个很严重的风险问题:投资的时限性。

诸如 PBB 这类基本面良好的公司,我们几乎可以确定其股价在未来5年十年会提供很好的回酬。但是,短期波动是难以预测的。而近年来推出的 Call warrant,期限都很短(一般少于1年)。所以即使母股前景长期看好,若 CW 到期时母股股价因短期波动而暂时下跌,CW 投资者可能面对极其严重的亏损。

一年前开始投资 PBB-CW 时,我的想法是不断的把旧 CW 换马过去新的 CW。如此一来,只要不断有新 CW 推出,一直卖旧换新,就几乎可以等同于长期持投资 PBB 了。

当时我以为,这算是技术上解决了时限性的风险。

.

问题:

然而,真正操作起来才发现另一个不小问题:CW 的溢价。。。。

第一次换马,是去年 11月从 CJ 换去 CL。其实,CJ 与 CL 的期限几乎相同(事实上 CL 期限比 CJ 短一点点),是没有换马的必要。但当时由于一些不明朗因素和次波衰退的担忧,让我想到换马去杠杆较大的 CL,可以从中 cash out 一些钱,减少股价下跌带来的风险。而当时的 CL 比 CJ 有高出约 5% 的溢价(当时为了弥补这损失,我做了个短期的投机,结果只赚回了约1%,算是投机失败)。后来 PBB 继续上涨,换去 CL 所承受的溢价让我赚少了很多。

第二次换马,是今年4月打算把还剩五个月的 CL 换去仍有十个月的 CM。当时,CM 的溢价比 CL 高了约 8%。这次又作了个投机计划,打算先买入 CM,然后搏 PBB 股价短期上涨(期望涨 8%)后卖 CL,期望借此弥补损失掉的赚益。结果 PBB 股价下滑,直到最近才涨回到4月份时的价格,上星期才卖掉 CL。 利用短期投机来弥补溢价的计划又一次失败。

.

检讨:

经过两次的经验,检讨两个错误:

针对这些检讨,为今后的策略定下了新的指南。

最新的第三次换马(把 CM 换 CN),就跟随了新的操作策略,卖出 CM 时就直接买入 CN。

.

新尝试:

减少换马次数只能把溢价上的损失降低一点,问题还需解决。。。暂时想到的新方法,是加码。

新的 CW 一般上都有较大的杠杆效应。因此,以旧 CW 换新 CW 的方法可以套现一些钱,利用这些钱来加码,可提高回酬潜力来弥补溢损失。

然而,加码的同时也提高了风险。所以,为了安全起见,不会把所有的钱重新投入,必须留下部分作后备。至于需留下多少,应该是视情况伸缩性处理。目前先试验留下 50% 左右的后备资金。

最新的这次 CM 换 CN,就把所对应的 PBB 股数从 2000 提高到 4000。在弥补溢价方面能有多大成效,还得靠时间来验证。

一切仍在摸索中。。。

.

小结:

今后的策略:

.

阅读全文。。。.

这是我 “杠杆投资 PBB” 计划,从今年4月份到这个星期为止的操作。

.

PBB-CL 换去 CM

2010 年 4 月中,看到有新的 CW 推出,就决定把 PBB-CL 换成 CM。当时,在《 investalks 论坛》记录了这个 CL 换去 CM 的计划。先转贴过来一下:

经过比较,今天决定把我手上的 CL 换去 CM。

好处:

- 可以把届满期限拉长一倍。(CL 还剩五个月,CM 有十个月)

- 可以 cash out 少少钱。

缺点:

目前看来,CL 溢价为负零点多%,CM 的溢价为 7% 多。 若以今日的价格换马,会损失掉相当于 PBB 股价 8% 利益。

x x x

- step 1: 买入 20000 股 CM。

- Step 2: 卖出手上的 16000 股 CL。

今天,完成了 step 1。(买价 19sen)期望短期内可以完成 step 2。

之所以先买后卖,赌的,是期望 PBB 股价短期内上升,以 cover 回一些上述的 8% 损失。待完成 step 2 后,手上所持有的 CW 依然会保持对应着 2000 股 PBB 的比例。

简短来说,当时 CM 的溢价比 CL 高,于是就先买入 CM,打算迟一点再卖 CL,为的是打赌 PBB 股价短期能够上涨,让我赚回那溢价上的损失。

结果,事与愿违,PBB 股价下跌。。。只好等它涨回,没想到一等就几个月。。。直到最近,PBB 才回到四个月前的水平。而 CL 的期限也非常近了(expired date = 2/9/2010)。虽然,感觉上 PBB 好像要继续上涨,但 CL 剩下时间太少,为了避免短期股价波动造成损失,还是把它卖了。

本星期,在 25.5 sen 价位卖出 16000 股 PBB-CL,套现了 RM 4k 多一点点。

.

x x x

再换去 PBB-CN

本来,卖出了 CL 就算完成了四个月前的换马计划(CL 换成 CM)。

然而,最近又有新的 PBB-CW 推出了。因此,在卖掉 CL 的同时,我又决定把 CM 也卖掉了,转而买入 CN。

看了最近新上市的 PBB-CN,期限比 CM 长了近六个月,premium 只高了 1.5%。明显的,持有 CN 比 CM 安全而划算,于是决定换马。

CN 的杠杆效应较高,若是要对应相同数量的 PBB 股票的话,换马还可以套现一笔钱。

不过,这一次我决定在换马的同时,进行加码。

这,除了是想赚取更多回酬外,另个原因就是想弥补之前几次换马时在溢价上蒙受的损失。由于看好 PBB 的正在增强的基本面,再考量了能够承担的风险因素(CN 的期限还有整一年),决定把从 CL 和 CM 套现的钱,拿出约 50% 来投入 CN。

本星期,在 16.5 sen 卖完了 20,000 股 CM。同时,分批买进了共 32 000 股的 CN(平均价约 12.2 sen)。

根据转换比例,这批 CN 对应着 4000 股 PBB 母股,比起当初开始 “杠杆投资 PBB” 操作时所对应的 2000 股增加了一倍。然而,所需投入的资金却和一年前差不多。。。也就是所,这一年来所赚到的钱基本上都 cash out 出来了。

可以说是在保住盈利的同时,提高了回酬潜能。

.

阅读全文。。。

不久前,从 investalks 论坛的《TSH 专区》,认识了这家公司。七月初,以 RM1.80 的价格买入了 3000 股。

特别要感谢 michael78、chengyk 和 tcs 网友的分享,让我节省了很多时间。基本上我只是参考了他们的功课,再花一点点时间翻阅 TSH 年报确认一些资讯,就做了买入的决定。

.

TSH 的成长潜能。

只看 TSH 往年的营业额与盈利数据的话,表面上都看不出它正在成长。主要是因为 TSH 底下有三种业务:可可、木材、油棕。在过去几年,其可可与木材业务每况愈下,甚至面对亏损。所以,虽然这几年 TSH 的油棕业务不断壮大,却被另两个业务的萎缩所抵消,使得其整体盈利看起来似乎没有进步。然而,近年来棕油已逐渐取代成为 TSH 的主要业务。2009年,棕油业已占其营业额约80%,并成为其盈利主要来源(占 90%以上)。未来几年,就算可可和木材业务继续走下坡,对 TSH 的整体影响已经很小了。现在的 TSH,可说是已转型为一家油棕公司。它未来的成长潜能也就系于其棕油业务的增长。。。

目前,TSH 已拥有近 100k 公顷的地库。已种了油棕的只有 25k 公顷,其中树龄1~3年的有13k ha,四年或以上的12k ha。据其管理层的计划,未来几年会每年栽种多达 5k ha 的新油棕园。若计划得以落实,TSH 的成熟油棕园面积将以每年 20% p.a. 以上速率扩张,维持至少 3~4 年。由于它的油棕园大部分树龄都还很年轻,在树龄达到产量高峰期之前,每公顷产量还有继续提升的潜能。把这个因素考虑进去的话,TSH 的棕油产量在未来 5~8 年维持 20% p.a. 的成长率应该不是问题。

当然,计划始终还是计划。能不能实践,还是要看管理层的能力。

.

看看历史数据。

如上所说,TSH 往年的棕油业务成长被淹没在可可与木材业务之中。因此,我从它年报的 segmental info 中,将棕油业务数据单独抽离出来,整理成下表。(表中的数字是 RM million)

| Revenue | Profit | |

| 2001 | 83.0 | 14.5 |

| 2002 | 143.8 | 19.6 |

| 2003 | 233.5 | 35.8 |

| 2004 | 272.7 | 41.9 |

| 2005 | 318.0 | 35.7 |

| 2006 | 358.3 | 48.9 |

| 2007 | 575.7 | 85.3 |

| 2008 | 814.5 | 88.5 |

| 2009 | 784.2 | 118.6 |

从数据看来,TSH 的棕油业务在 2002~2009 期间,营业额与盈利均取得了约 30% CAGR 的成长率。这些数字,可算是对其管理层的实力的一项信心来源吧。

.

风险。

1。负债率。

由于近年来不断的买地,使得 TSH 的债务快速攀升。2009年,它的 liability/Equity ratio 已高达 1.6 (棕油业务)。未来几年,随着 它的油棕园扩张计划,相信还会有不断的 Capex。

以其目前的负债状况,TSH 还不让我担心。其盈利与 cashflow 也有能力解决未来几年的 Capex 所需。只要没有继续购入更多的种植地,相信它的债务会逐年下降。(目前 TSH 所拥有的地库,已够它未来10年扩张计划了。)

无论如何,还是得不时关注一下。

.

2:棕油价格。

棕油毕竟是商品,价格具有波动性。

未来几年的棕油价得至少维持在目前的水平,TSH 的盈利成长才会与其油棕园面积/产量的扩张同步。若棕油价格大幅滑落并持续低迷的话,对 TSH 的盈利成长会有不小的负面冲击。

目前,中国是全球最大的棕油消费国。因此,未来棕油价的走势,应该与中国人的消费力度有关。虽然,现在的中国经济好像身在泡沫中(尤其是地产),我对中国的生活消费品市场的成长力还是蛮有信心的。

如此说来,投资棕油也算是间接参与中国的经济成长吧。不过,老实说,说对中国的生活消费品市场有信心,主要还是来自近年 Wilmar 的发展。不知道这算是对名人(郭鹤年)的迷信吗?

.

阅读全文。。。

买入 XDL 之前,有参考过不少网络资料。其中的大部份已经转贴在 investalks 论坛的《XDL 专区》里了。

以下 spread sheet 为喜得狼在 2006~2009 年的财务数据,是根据招股书的资料整理出来的。

目前 Xidelang 底下有三家子公司在运作。在2009年上市以前,它们是分开的。在招股书中,只提供有 2006-2008 年三家子公司的个别资产负债表。因此,以下的 consollidated 资产表,是我把三家公司的数据相加所得到的,过程中把公司之间(以及公司与管里层间)的互相欠款扣除了。计算上不可避免的有些错漏。例如,会发现到 Income statement 的数据与 Balance sheet 的数据不大 match。

虽然准确度不高,相信仍有一定的参考价值。

.

我把 完整的 spreadsheet 资料存放在 google doc 里,以方便网络上分享。以后将会不定期的更新、补充。

.

阅读全文。。。.

七月初,当我在寻找一些能够提供高成长的投资对象时,在 investalks 论坛里看到了这家公司——喜得狼(XDL)。

第一眼看到它的数据,就觉得非常非常的吸引:

拥有这么漂亮的数据,其股价却在 PE = 2 左右的范围,便宜得让人难以置信。

于是,马上开始收集资料:看完了它的 IPO prospectus、年报,通过互联网寻找一切有关它的讯息,阅读了很多人对在大马上市的中国股票的看法。。。连续几个晚上的赶功课,个人结论是:看不出公司本身有什么问题,股价这么低应该是市场上的投资者对中国公司严重缺乏信心所致。

综合所有资料看来,个人对喜得狼还蛮有信心。于是就在 36.5 sen 时买入了 15,000 股。

很幸运的,在买入后的几天,XDL 就涨了不少。这里要感谢 investalks 论坛的 dragonfoo 网友。因为他所做的一些功课,让我在搜寻资料上省了不少力气,缩短了我做决定所需的时间。

另外不得不承认的是,之所以如此迅速做决定的一个主要因素,是贪它那非常低的股价(PE=2)。高成长的股很少有这么低 PE 的。对我来说,这(至少在股价上)提供了相当大的 safety margin。若它的股价高一些,比如说PE=5,我可能需在买入前再多花一点时间作更深入的研究。

还个角度来说,这次买入 XDL 的确是有点冲动的成份(回想起来,当初我在 4.80 买入 Harta 时,也是有点冲动的)。不过,投入 XDL 的资金占我投资组合总值只10% 多,倒没形成什么心理压力。

.阅读全文。。。

在 2004~2009 年期间,Notion 的平均成长为每年 25%,这已经是相当不错的成绩了。而从2010年开始,未来这五年的 Notion 预计将会以更快的速度成长,迎来一次业绩的大跃进。

在参阅了各证券行研究报告后,我对 Notion 未来几年的成长估计如下:

| Revenue | Profit AT | |

| FY2010 | 250 | 50 |

| FY2011 | 400 | 80 |

| FY2012 | 600 | 120 |

| FY2013 | 800 | 160 |

| FY2014 | 1,000 | 200 |

| FY2015 | 1,200 | 240 |

* 数据为 RM million。对于 PAT计算,只是简单的假设 profit margin = 20%。

以上的数字,个人觉得还蛮符合管理层的自订目标。然而,我觉得这些数字可能还会有点保守。因为 Notion 的管理层往往会有令人惊喜的表现。

.

转捩点

FY 2009 年以前,Notion 不断成长的业务背后仍然存在一个问题: Western Digital 和 Nikon 这两大客户就占了其营业额的约 80%。

而 2010 年,出现了一个大转折。两个新客户 Samsung 和 Alphana 的到来,对 Notion 的未来发展有着重大的意义。

首先,它们让 Notion 成功的进军 2.5” HDD 领域。目前的硬碟市场中 2.5” HDD 占了约 50% 份额,且未来几年还将会维持非常强劲的增长。

其次,这两个客户的订单,是与 Notion 以往的产品不同的 HDD 零件。以前,Notion 主要为 WD 生产三种零件:Disk Clamp, Disk Spacer, AntiDisk。而新客户 Samsung 的订单是 2.5” baseplate。Alphana 方面则是 spindle motor hub (据说还有 baseplate 的后续订单)。这两个新客户,能让 Notion 扩大其产品种类,成为一个更全面的 HDD 零件供应商。当中,Alphana 的订单特别有意义,据说 Spindle motor 是利润赚幅比较高的 HDD 零件。

之前,对于 Nikon 入股 Notion 事件,我是觉得有点不安。毕竟,它们之间存在 conflict of interest,难免担心 Nikon 会不会以股东身份来打压 Notion 的赚幅。加上相机业务在近几年来已经成为 Notion 的最大盈利来源,难保 Notion 不会向股东 Nikon 妥协让步。

然而,成功进军 2.5”HDD 使得 HDD 的业务重新超越 SLR Camera,在 Notion 的营收中占回了最大比例,并且在未来几年 2.5”HDD 都会是 Notion 最大的成长火车头。新业务、新客户的开拓,降低了Notion 对 Nikon 与 WD 的依赖程度,间接提高了它的议价能力。

.

2.5” HHD 业务。

下图是 2009 年时,管理层对 2.5”HDD 业务的目标计划:

据当时的计划,Notion 打算从 2010 到 2012年之间,每年争取到一个新客户,并期望在 2013 年取得 WD 和 Hitachi 的订单。从今年的表现来看(争取到 Samsung、Alphana),Notion 的管理层已提早完成了FY2011 的顾客数量目标。

产能方面,根据管理层最新的扩张计划,FY2010 的产能应该无法达至上图的目标。不过,管理层对 FY2011 和 FY2012 的产量计划却变得更加乐观了。( 可能是因为争取到 Alphana 的原故)。

下图是今年的预测与去年的对比。

由于这些成长目标真的不小,大部分人对 Notion 的能力还抱有一定程度的怀疑。而我,选择相信 Notion 管理层的能力。经过这几年的观察,我甚至觉得它可能会超越目标。尤其在扩展 customer base 这方面,我对 Notion 的实力是充满信心的。

.

结语。

无可置疑的,2.5"HDD 业务将会是 Notion 未来这几年的主要动力。

然而,其它业务的潜能也一样不容忽视。SLR Camera 方面,由泰国工厂的投产可预见 Nikon 的订单将陆续有来。工业产品方面,随着与 Continental 的关系渐长,也有机会迎来更多的订单。据说管理层正与 Continental 洽谈,期望能在 2012 年把 EBS 的生意量提升至目前的三倍。

我买入Notion 时,就打算持有它至少五年以上。接下来,就看看 Notion 的管理层会在这几年的高速成长期带给我们什么样的惊喜吧。

.

阅读全文。。。

买入 Notion,当然是看中它未来三~五年的高成长潜能。然而,其强劲的盈利能力和财务数据也是个重要的支持因素。

现将t它过去五年的数据重点摘录如下。

.

1。 盈利能力与成长率。

RM million

小结:盈利能力稳定、标青。成长幅度很吸引人。

.

资产与盈利健康度:

.

现金流:

RM million

除了 2006 年外,其他时候的 Operating Cashflow 都高于 Investing。说明其盈利足以支撑过去这几年的产能扩张需求。

.

产品比例:

过去几年,相机零件的增长高于 HDD 部分。这使得 Notion 在产品比例取得了较好的平衡,逐年降低对其最大客户 Western Digital 的依赖程度。除此之外,Automotive/Industry 所占的比例也只有些许下降,说明其成长幅度只比 Camera 和 HDD 落后一点点,也为 Notion 的成长做出了相当的贡献。

Notion 的管理层总是积极的寻求新客户,不断的使其业务多元化以减少对单一产品/顾客的依赖。

.

阅读全文。。。

这是一家我追踪观察了三年多的公司。

2007 年,由报纸上认识了它,知道它是生产 hardisk 零件的公司,就对它开始产生兴趣了。看了几年的年报后,就发现它的高成长潜能。尤其让人喜欢的,是它能够逐年减少对 HDD 业务的依赖,进军其它领域,如相机零件等,以多元化来降低风险。

那时候,Notion 的股价约 40sen (经过一次的 1:5 红股、股票5合一后,相当于今天的每股 RM1.60)。由于它还刚上市不久,又是挂牌于 MESDAQ 版的小公司,因而对它信心不大。

我曾在 Cari 论坛开了一个 Notion 的公司专区。经过一番讨论,大家都对它的前景、盈利都还一致的看好,但却对它的财报数据抱有疑虑,而导致讨论终止。

后来,经济风暴的来临一度让我对它失去信心。在 FY2009 的前两个季度,Notion 的相机零件订单大量减少(反而 HDD 业务相当稳定),其盈利更大幅度下滑。这不禁让我开始怀疑它的成长潜力。所幸,管理层迅速的做出应变,让公司得以站稳并保持盈利。到了下半年,大量的订单开始回笼,公司的盈利马上大幅回弹,使得 FY2009 全年盈利不但没跌,还取得不错的成长。

经过这些年来的持续观察,我对 Notion 越来越有信心了。只不过,这段时间内它也逐渐变成了一家相当引人注目的公司了。由它转到主版、发红股、股票合并、 Nikon 入股,private placement。。。它的名字频频出现在媒体上,也越来越多的分析员开始注意、并唱好它。股价也因而水涨船高。

为了争取较好的 safety margin,我一直希望它回跌到 RM2.50,也屡次希望落空。直到最近,配合我的股票组合精简化,才把一部分资金投入了 Notion。

据其最新四个季报(截至 Mar-2010),连续 12个月的盈利合为每股 33 sen。把即将进行的 private placement 稀释效果考虑进来的话,Notion 目前本益比约为 10。价格虽说不上是非常吸引,看在它的盈利未来两三年内将有很大的增长力,PE =10 其实也可算便宜了。加上我去年 Harta 的教训记忆犹新,终于决心在 RM3.00 左右把它纳入我的投资组合。

期望 Notion 能不负所望、展翅高飞。。。

.

阅读全文。。。

今年上半年,我的投资组合除了 Net-working-capital 部分外,一直都没有变动,一直都只有四档股票:

数量虽少,但我仍觉得有点乱。经过反复思量,我决定把投资组合做一番打理。主要目的是想让它的成份更简单、策略更鲜明、管理起来也较容易。

首先,我给自己的投资策略定下一个明确的方向:买入成长股、奉行长期投资法。明确的策略如下:

奉行这些策略,主要都是受到 Philip Fisher 的影响。

说一说上面的第3点。成长股的 PE 一般上都偏高。但由于对自己的股票分析能力有自知之明,决定还是保守一点好。把买入价定在 PE = 10 或以下,是为了争取更多的 safety margin。正如巴菲特所说,奉行价值投资的一个好处是,越安全的投资、回酬潜能越高。

x x x

看回我的持股。

AirAsia 与 Hartalega 符合成长股的要求,所以保留下来。Titan 与 MAS-PA 必须卖出套现,然后分散买入几家成长股。

由于过去一年都很懒散,没有到做什么功课,导致候选名单极度匮乏。还好有 Investalks 论坛众网友们的无私分享,介绍了许多优秀好股,让我接下来的搜索与筛选工作减轻许多。暂时为止看到的有 LPI、QL、PPB、TSH ... 等等,但它们现在的股价都略微偏高。

在等待时机的同时,继续搜寻其它的投资对象。。。

x x x

以后,我的投资组合就分成两部分。

成份简单、方向清楚、打理容易。

.

阅读全文。。。

对于如何找到成长股,Fisher 在他的书 《Common Stock & Uncommon Profit》 中,列出了15个检测标准。以下,我尝试针对 AirAsia 来回答 Fisher 的这15个问题。

(由于个人能力所限,我无法做到像 fisher 那样以“闲聊”方式套取详细的资讯。因此,下面的论点,大都只是基于“我个人觉得”的片面观点,也许很不客观。)

.

1. 这家公司的产品或服务有没有足够的市场潜能,至少几年内营业额能否取得大幅的增长?

东盟的 open-sky-policy。从2009年开始,首先开放各国首都之间的航线。然后逐步开放其它城市,到2015年达到全面开放。单是这项,就足够 AirAsia 保持成长好几年。

另外还有印度、中国的一些新航线待开发。此外,AirAsia X 也会把旅客从欧洲、中国、澳洲等地引入到 AirAsia 的东南亚网络。

未来5年肯定仍有很大的增长空间。再往后,成长可能就会趋缓。

.

2. 在现有产品的增长潜能放缓时,为了能够进一步使公司的营业额保持增长,管理层是不是有决心去持续开发新产品或新工艺?

AirAsia 总是不断的开发新航线。此外,还有周边产品的业务,如 Go Insurans,Go Holiday,GoHostel,使收入来源多样化。AirAsia 并不会局限于航空业务,而会把其网站打造成一个多元的旅游服务网站。另外,货运服务也是未来目标之一。

.

3. 以公司的规模来看,它的研发部门(R&D)的效率如何?

AirAsia 在航线开发方面,是非常不错的。它不会只专注于去抢攻现有的航线、与其它公司竞争。 而是会创造出自己全新的据点。例如,KL-Macao 航线就是 AirAsia 开发的。

另外,KL-Guilin 航线现在几乎就是 AirAsia 独家经营。今年初,还一举开发6个印度新航线,效率很好。

当然,也有些失败的例子,如 Manado、海口。

.

4. 公司有没有高人一等的营销组织(sales organization) ?

无论是 Every-one-can-fly口号、媒体广告造势、零机票促销。。。。AirAsia 的宣传气势总是遥遥领先对手。它的营销领队,Kathleen Tan 曾经是华纳的 marketing director,毕竟是娱乐界出身,搞宣传肯定拿手。。。

.

5. 公司的的赚幅(profit margin)高不高?

当个家航空公司都在亏钱时,AirAsia 仍然保持盈利。赚幅会不高吗?

.

6. 公司做了什么事,以维持或改善其赚幅?

不断的降低成本,是AirAsia 的竞争优势。根据统计分析,AirAsia 可以算是全球营运成本最低的航空公司。Lowest cost win 是亚航的基本信念。

.

7. 公司的劳资和人事关系 (labour & personnel relations) 是否维持得很好?

薪金福利应该比不上其它航空公司。但公司给每个人有公平的机会。例如,有些原本当空姐或服务员的,后来当上了飞机师。因此,个人觉得劳资关系应该维持得不错。

详情有待验证。

.

8. 公司的行政人员关系 (executive relations) 是否维持得很好?

有待验证。

.

9. 公司管理层的深度够吗?

Tony Fernandes 说,他可以随时退休,AirAsia 的营运都不成问题。因此,至少在最高领导人方面,短期来看,接班人不是问题。至于更低一些的管理层、更长远一点的事,则有待观察。

.

10. 公司的成本分析与会计管理做的如何?

每个季度报告都会有成本分析表。作为 low-cost-player,亚航肯定很注重成本分析。我觉得它这方面应该做得很好。

.

11. 在其行业中,公司有什么独到之处,可以为投资者提供线索,以了解此公司相对于其竞争者,有什么突出?

大量定购飞机,降低成本。融资能力强,能够为所需的飞机取得足够的借贷融资。

创新改革,与别家不同的飞机座位排列设计,提高飞机的载客量。

.

12. 公司对于其本身的盈利展望是短期的,还是长期的?

肯定是长期的。

.

13. 在公司的成长中,会不会涉及大量的发股融资(equity fincancing),而冲淡了现有股东的权益?

最近进行了一项发股融资,对现有股东利益影响不大。比起其盈利增长幅度,冲淡效应很小。 短期内应该不会再有发股融资活动。

.

14. 管理层是不是只向投资者们报喜不报忧(在公司运作良好时畅所欲言,面对问题时三缄其口)?

公司面对问题时,管理层仍是侃侃而谈,面对挑战时充满信心,对未来展望正面。例如,2008年因为 unwind derivative 而出现大幅亏损,管理层也清楚交待。

.

15. 管理层是否拥有毋庸置疑的诚信?

个人觉得 Tony 的诚信应该还可以。

.

阅读全文。。。一个简单的退休草案。

在2009年底,我的投资总资产约为 RM40K。。。

个人期望让它每年膨胀50%。。。如此,未来这五年我的资产总值会是:

只需五年便可达到 300K 的资产。。。那,也就是我退休之时。

如何达到每年 50% 的增长?

投资回酬方面,个人目标是每年平均增长 20%。(目标嘛,总是要定高一点的。)

剩下的 30%,必须靠储蓄来填补。。。根据这个设定,今年我必须储蓄 12K,还算是合理的目标。然而,未来几年的储蓄能力也必须每年增长 50%,这就有点难度。。。就把它当作个挑战吧。

阅读全文。。。

我的 net-working-capital 组合又添一员: 今天成功的以 50 sen 价格买入 IQgroup 。

据其最新季报(Dec-2009)的数据,IQgroup 的 NWC 约为每股 88sen。也就是说,我的买入价比其 NWC 折价了40%多。公司的其它优点包括:

目前的股价,是位于历史低位附近。

这是一家上市还不满5年的公司。自上市以来,公司盈利能力呈下跌趋势,FY-09年步入亏损。若以 FY2007~2009 的平均盈利来计算,我的买价相当于 PE=10 左右。

股息方面,刚上市的两年(2006、2007) 曾派发每年 9 sen 的股息;最近两年的股息中断。至于 FY2010,截至Dec-09 的九个月为止已经恢复盈利(每股盈利 2.5 sen),仍未有宣布任何股息。

这次买入这家公司的行动,与 Walter Schloss 的投资风格非常相似。Walter 喜欢在一家公司面对问题时(也就是盈利下跌、股息下跌、股价位于历史低位时)买入其股票。最重要的是,公司要没有债务。

.

阅读全文。。。目前我持有 4000 股亚航,它是我蛮喜欢的一家公司。这一贴,主要是收集一些我曾经在 Cari 论坛发表过的有关 AirAsia 的旧作。。

今天,我对 AirAsia 的看法已经和以前很不同了。所以,这些文章的参考价值已经不大。

然而,重看这些文章,让我看到了自己一路走来所犯过的错误、想法的变化、及自己分析能力的成长。。。因此,它们对我来说,仍有不少的纪念价值。

.

Airasia 财政报告中的陷阱:

有关deferred tax:

Airasia的优势。

Airasia的成长潜能

AirAsia的困境--机场

Airasia的摇钱树:

《东南亚的 LCC》:

Airasia 的飞机价格及回本时间:

Airasia 的 Load factor 下降。

AirAsia与MAS

AirAsia的债务

LCC简介。

.

阅读全文。。。约两年前,我开始逐步建立我的 net-working-capital 投资组合。

本来,根据 graham 的建议,此投资法的入场策略为: 以低于net-working-capital 的三分之二 (约 67%) 之价格买入股票,并以分散投资降低风险。

当初,由于没有这方面的经验。我没有足够的信心能找到足够多符合条件的公司,因此我把选股条件放低,只要股价低于 NWC 就可以入选。(请看:《我建立 Net Working Capital 投资组合的过程》)

另外,我虽有了进场策略(买股方面没有什么问题),却而没有一个清楚的退场策略,以至于在股价上升后,会犹豫该不该卖。两年来,在卖股方面也犯了些错。可见,没有退场策略的投资系统,是不够完善的。

结合了过去两年来的经验,我对此 NCW 策略的信心不断的在累积。今决定为它建立一个新的、更完善的架构,作为以后买卖交易的参考。

.

个股买入策略:

只此一个标准。

这是为了让此投资策略尽量简单化,不要太多的参数。另外,计算方面我觉得不需要太精确,因此我把 graham 建议的三分之二,取近似为 70%。其他数据,如 PE、DY 等我也会去分析,但不是决定性的准绳。

当然,那些面对亏损的公司、管理层诚信有问题的公司、有假账疑虑的公司。。。等等,一律不买。

经过两年的经验,我不再认为要找到符合 70% NWC 的公司是很难的了。最重要是自己要勤劳搜索。

.

个股卖出策略:

仍然以 NWC 为主要参数。

由于卖股方面没有充足的经验和信心,我希望能够有弹性一点。暂定策略如下:

设定最低卖价的理由很明显:如果股价低于 80% NWC,该股应该是在我的买入观察名单内,而不是卖出。其实,理想的卖价应该是至少相等于 NWC。但想到有些股项的素质可能不太好(如高 PE、低 DY),股价长期被低估的可能性行很高;因而,如果在 80% NWC 卖掉也能取得不错的回酬的话,不妨套利。

至于最高卖价方面,既然我这个投资法是以 NWC 为主,股价脱离 NWC 太远的话,就已偏离了这投资法的原则,所以选择套利离场。

由于卖价方面有相当大的弹性空间(NWC 的 80% ~ 120%),我需要以其它数据为参考。暂时来说,设定两个辅助策略。

希望再过几年,我能把这一堆卖出策略弄得简单一些。。。

.回酬率目标:

个股回酬率目标,依个别公司的买入价、PE、DY 等进行弹性处理。如:素质不错的公司,回酬率目标可设为 60% p.a. 或更高。

两年前,我为组合设下的目标为 20% p.a.,这是 Walter Schloss 在其五十年投资生涯中所取得的成果。而最近我醒悟到一点: 美国有 capital gain tax,而我国却没有。因此,相同的策略如果用在这里,组合的回酬潜能应该更大一些。所以我把目标提高了 5% p.a.。

.组合风险管理:

x x x

从今开始,我的 NWC 投资组合的所有买卖,将会依循着以上的策略来进行。

此记。

.

阅读全文。。。

这是我的 net-working-capital 组合的新成员。

昨天,成功的以 65 sen 的价格买入 Rex。它是一家食品公司。据其最新季报(sep-2009)的数据,我的买价相当于其 net-working-capital 的 53%。

但是,从其它数据来看,它似乎不是个很好的投资对象:

可以说,我买入 Rex 的唯一理由,就是它股价相对于其 net-working-capital 有不错的折价。除此之外,它没什么明显的优点。

也因为如此,这次的投资对我的这个组合或策略有着很重要的意义。如果在这次在 Rex 的投资都能取得不错的回酬,那就成就了一个很好的案例,说明: 纯粹简单的 net-working-capital 投资策略,是可以成功的。

.

阅读全文。。。去年,我的这个组合中卖了五只股:Advpkg,tafi,sjc,Lysaght,UMS。

.检讨 Advpkg 和 SJC 的卖出。

Advpkg 在 72sen 时卖了。就在我卖了不久,公司就宣布派发 4.5 sen 股息(免税!)。后来股价很快突破 80 sen,最近还来到RM1.00 左右了。

SJC: 也是卖在 72sen 。它的股价在这附近波动一阵子,后来就回跌至 50sen ~ 65sen 之间。目前没有打算买回,除非它跌落至50sen 以下。

比较一下这两项投资是蛮有趣的。它们的相似点蛮多: 我当初的买价都是在50 多sen,且都是以低于公司每股现金的价格买入。两家公司都有丰厚的现金、零负债、有稳定的盈利与股息记录。卖价也都在72sen。可在我卖了以后,它们的股价却一升一跌,大相径庭。

由此,可以作个“事后诸葛亮”式的结论: SJC 卖对了,Advpkg 卖得太早了。。。

从回酬率方面来看,也可以(马后炮的)说:“太早卖出 Advpkg”。。。

我投资 advpkg 共历时 14个月,annualized 回酬率约为 30%p.a.,而投资 SJC 的回酬率则为 42% p.a.。或许,以后我若再遇到类似 advpkg 和 SJC 的投资,应该把回酬率目标设在 40% p.a.,就可以避免重范错误?

我尝试找出两家公司的差别。首先,在这过去两年里它们的盈利发生了变化: Advpkg 表现出非常稳定的盈利能力,EPS 没有受到所谓金融危机的影响,而 SJC 的盈利则大幅降低,来到亏损边缘。也许这是影响它们往后股价走势的一个原因。其次,从(税后)股息方面来看, Advpkg 比 SJC 稍微高一点点。

以后,或许应该把 PE 和 DY 作为卖出策略的参考数据之一。还有一点就是它们的股票交易量。当初我买入 advpkg 和 SJC 时,它们都是成交量非常低的股票。可后来 Advpkg 有了很大的改善。(我在想,这会不会与 tan81 的推荐有关系?)。而 SJC 呢,依然属于无人问津之列。无论如何,我暂时也还想不到该怎样把“交易量”加入我的买卖策略中。

.

检讨 Lysaght 的卖出。

在 99 sen 卖了 Lysaght 是个明显得错误。不得不承认,当时的卖出是有市场绪的影响。由于个人预测大市将会回跌,从而期望可以卖了后以更低的价格买回。

虽然,在 lysaght 的投资也取得了 25% pa (annualized) 的回酬率。但卖出价格只比当初的买入价(85sen)高了一点点,且比当时的 net-working-capital per share 低了近 20%,卖出 lysaght 似乎不符合本组合的投资理念。

从盈利和派息方面来看,金融危机期间,lysaght 盈利不跌反升,股息也成功维持在每年 5 sen (免税) 水平。以我的卖价计算,当时 Lysaght 的本益比不到 5 倍,周息率也有 4%,是蛮具吸引力的。

我卖出后,lysaght 股价就一直升到今天的 RM1.40 附近,比我的卖价又高了 40%。。。真是暗槌。。。

.

检讨 Tafi、UMS 的卖出。

Tafi 是卖在相当于其 net-working-capital per share 的价格。这两年,Tafi 股息方面有下跌趋势,2009年的盈利下跌很多。还好的是,每股现金却扔维持在 30 sen 多的水平。

当初买入 tafi 时,margin of safety 不高,买价等当于其 net-working-capital 的 80%多一点。卖出后取得的回酬率,也有 20%p.a. 左右,已经算不错了。暂时来说,还不觉得这次卖出 Tafi 的有什么失误之处。未来短期内也应该不会考虑重新买入 tafi,除非它股价跌破 30sen。

我在 RM1.14 卖掉了UMS。到目前为止,它的股价依然在这个价位左右波动。 其实,这个价格相当于其 net-working-capital 的 80%多,股价应该还有上升的潜能。而且,UMS 的本益比只有 6 倍左右,盈利能力在最近两年似乎都没有受到金融危机的打击,股息不也会太差。

然而,因为买入了 Triumpl,我还是决定卖了UMS,以降低整体组合的风险。往后如果 UMS 再升,也只好暗槌了(到时候再来检讨一下我的风险管理策略)。无论如何,由于当初的买入价格很低,我在 UMS 的投资(annualize 后)取得了近 60% p.a. 的回酬率。从这点看,此项投资应该是无可挑剔的了。

.

其它。

组合中,有两个还没卖出的股项的回酬率仍不大理想 —— Sbagan 和 Kimhin。它俩有个共同点,就是我当初买入时曾作过一些计算上的调整,把它们的一些固定资产重新归类为 current asset。现在看来,我的这种做法需要检讨。

以后,在选取 net-working-capital 股项时,我会暂时避免 “把资产重新归类” 的做法。。。无论如何,Sbagan 和 kimhin 将会继续留在组合中。说不定观察多一两年,会有不同的结论。

.

另外,当初我为每个股项都设定 20% p.a. 的回酬率目标,这做法有欠妥当。

由于组合中会有一些股项的表现达不到目标,其它股项就必须取得更高的回酬,才能使得整体组合的回酬率达到 20% p.a.。而且,有些时候组合中还会有一部分现金没有投入任何公司。因此,为个别较优质的公司,应该设定 30% 或以上的回酬率为目标。

.

总结:

.

阅读全文。。。

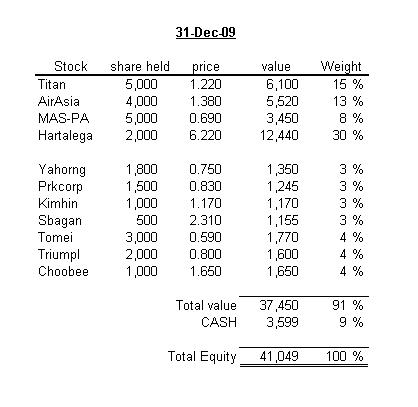

下表是我的 net-working-capital 投资组合在2009年结束时,以闭市价计算的成份比重。

过去一年里,此组合共卖出了五支股: Advpkg,tafi,sjc,Lysaght,UMS。 同时,买了三支股: Tomei,Triumpl,Choobee。

年底剩余的现金为 RM3326,比例比起2008年上升了一些。这主要是因为找不到足够多符合资格的股来代替已卖出的股。我不认为是这因为klse中真的没有符合此 net-working-capital 组合的股。相反的,是我自己在过去这几个月来比较懒惰,一直只在留意以前挖出来的观察名单,而没去继续挖掘新的对象。

比起2008年底,组合的整体价值上升了 33.2%。虽然比起 klci 的表现差得多,但我还相当满意。

对过去一年来的买卖作了些检讨,迟点会写份报告。并打算对这个投资组合的买卖策略作一些改良,希望来年会更好。

.

阅读全文。。。