本文专为手套股新手而写,随兴之作。

内容未免夹杂许多个人观念/印象/偏见,大家看看就好。

------------------------------------------------------------------------------------------

.

大马股票交易所中,我有留意的手套股就只四个,印象中它们应该是 KLSE 中营业额最大的四家手套公司。按营业额排名为:Topglove、Kossan、Supermax、Hartalega。

以下,为它们逐一作简单介绍。

.

Topglove

世界最大的胶手套制造厂,全球天然胶手套市场中占有约四分之一的份额。营业额已突破 20亿令吉,相当于 kossan、Supermax 两家的总和。

Topglove 近十年来的成长是惊人的。除了大马,还在泰国和中国设有厂房。它最喜欢在年报中夸其耀顾客多不胜数、遍布近两百个国家,总之就是横扫全世界,可谓相当之厉害。

另外,其老板林博士时不时就会放消息说想要买橡胶园,我听到“显”了都还没有看到橡胶园在哪里。

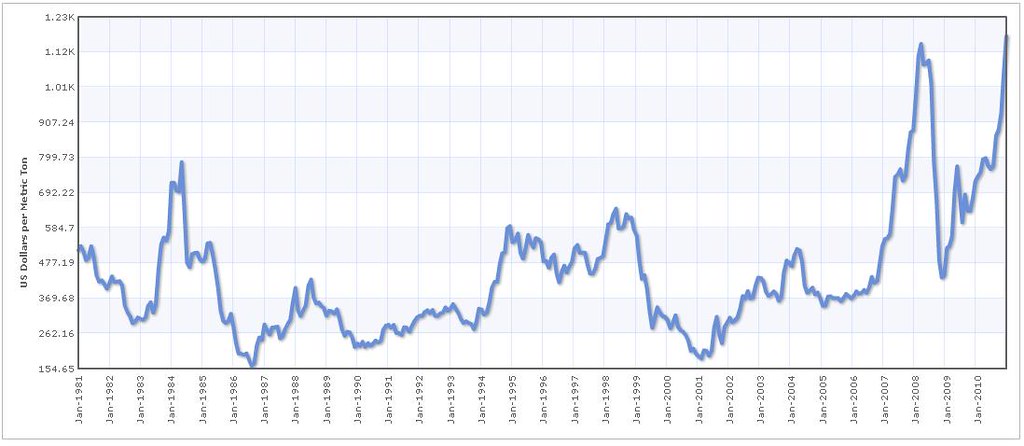

产品方面 topglov 几乎都是生产天然胶手套。近来橡胶价狂飙,也不见它有什么明显改变。如果胶价继续高企不下,2011 年 Topglove 的盈利可能就会输给 Harta、supermx,甚至 kossan 。

无论如何,Topglov 始终是手套业的龙头大哥大。林博士放眼全球30%市占率,其后继成长动力依然强劲非常。

.

Supermax

相当激进的一家公司。其老板 Stanley Thai 的高调,比 topglov 林博士有过之而无不及。

几年前 Stanley 入主 APLI 后,曾一度宣布他的手套王国营业额已超越 kossan 成为世界第二。然而,不久后 APLI 完蛋,supermx 也只好乖乖做回老三。不过,它依然没有放慢扩张的步伐,最近又再冲了上来。目前,已跟 kossan 平起平坐了。

Supermx 有个非常突出的特点,是我非常喜欢的,就是它会往下游发展。其他三家手套公司都是 OEM 为主,只有 Supermx 能把 OBM (自家品牌)兼做得相当理想。据说它自己品牌的手套在北美牙医界有不错的市占率。

由于跨越的价值链较宽,除了享有较好的赚幅外,面对原料价格上升时也会有较大缓冲。现在的 supermx 除了卖手套,还进军其它卫生产品的贸易。因此,个人非常看好它未来营业额与赚幅的成长潜能。

.

Hartalega

大马最大的 nitrile 手套制造商。而这两年来的积极扩建,使得 Harta 很有可能会超越 Kimberly Clark 成为全世界最大的 nitrile glove 产商。

Harta 的 ROE、profit margin 皆为四大手套股之冠。

其赚幅如此之高,不单单是因为 nitrile 与 天然胶手套的分别。据称,Harta 自家研发的机器乃是全世界生产效率最高的手套生产线,我想这才是重点所在。不过,最近另三家手套厂的生产效率似乎已渐渐逼近,就让我们看看 Harta 有没有能力更上一层楼,再度把它们抛离。

近来胶价高企,使得 nitrile 手套顺势扩大其市场占有率。但同时也促使更多的手套厂开始进军 nitrile 领域。对 harta 来说,现在很难判断到底是福还是祸。。。。

.

Kossan

其管理层算是四家手套公司中最低调的了。很多关注手套股的投资者都可以叫得出 topglov、supermx 老板的名字,对 kossan 呢就几乎没什么印象。连财务报告也是四家公司中最简短的,管理层 comment 很少,所以分析员也没有什么东西好写。

单独来看,Kossan 没有一项是冠军。营业额排名第二,只有 topglov 的一半。进军 nitrile 手套成果比 supermx 好,但不如 Harta。盈利与赚幅方面,在四家手套股中几乎包尾。

但我非常喜欢 Kossan 的一点:均衡、稳健。

Kossan 刚上市时就不是纯手套公司,它有约 30% 的营业额是工业橡胶产品。后来手套业务成长迅速,才慢慢的从 70%,上到 80%,再到今天的 90% 营业额。进军 nitrile glove 它也不像 harta 那样激进,但仍会随着市场趋势适当转变产品比例。目前 nitrile glove 应该占其手套业绩一半左右。

它的产能扩张总是不徐不急的一步一步来,不像 Topglov 与 Supermx 般会积极并购。护盘策略方面,它也都表现出保守、稳当的作风。所以,当 Topglov、supermax 业绩狂飙时,Kossan 看起来好像有点慢吞吞的。而最近高胶价开始冲击另两家公司的盈利赚幅时,唯独 kossan 仍表现稳稳当当。

.

----------------------------------------------------------------------------------------

p/s:

想起三年前曾作过一篇有关 topglov 的故事,没看过的人可以读一读:《三国外传》之司马懿与曹操。

.

阅读全文。。。