.

旧作收集。

事因三个月前对 PPB (其实是 wilmar)产生了兴趣。一开始做功课,就对其 2010-Q3 的业绩感到困惑,于是在《investalks论坛》征询网友意见。

几番讨论后,发现原来之前对 PPB/Wilmar 有个美丽的误解—— 以为它是一只棕油股(并期望它会从 cpo 涨潮中获益)。事实上,虽然拥有大片油棕园,Wilmar 并不能算是棕油股。相反的,原产品的涨价有可能对它产生一定的威胁。

期望即将公布的 Q4季报,能够验证一下当时的看法是否正确。

以下,是三个月前的讨论后所发表的一些功课、结论、帖子。(原文在 这里)。

.

Wilmar 业务。

在 wilmar 的报告里,主要的业务有四大类。

- plantation & palm oil mill

- Palm & Laurics

- oilseeds & grains

- consumer products

其中,以 palm & laurics 和 oilseeds & grains 最为重要。

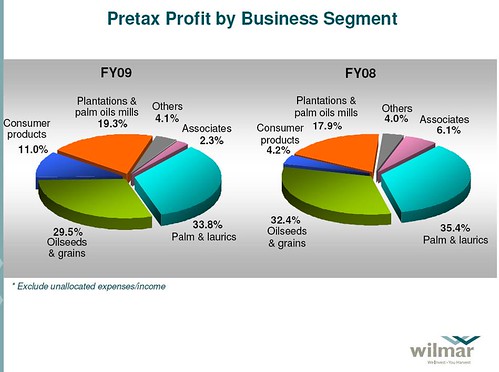

先看 chart:各个 segment 的贡献:

.

业务逐个看。

先说不重要的。。。。

1。 consumer products

用自己品牌销售的小包装产品,产品包括食用油、大米、面粉、谷物和豆奶粉。。。。

对象是零售商,例如超市、大型超市、便利店、百货商店和街头商店,以及批发分销商。

可算是直接面对个人消费者。

wilmar 自己的食用油品牌,如金龙鱼等。主要原料是油籽:大豆,油菜籽,棉籽,花生,葵花籽等。。。几乎没有用到棕榈油。。。。

.

2. plantation & oil mills.

以种植面积来看,wilmar 可算是一大规模的种植公司。

然而,其所出产的 CPO,几乎都是供给自家的提炼厂。外销的数量微不足道。

plantation & oil mills. 占 wilmar 盈利只 20%。因此,目前的 wilmar 暂时仍不能算是种植股。不过,以后这个segment 的贡献应该会提高。

.

3. palm & laurics

应该是把 CPO 提炼加工成精炼的油脂产品。据称,Wilmar 是全球最大的棕榈油产品提炼厂家。这个 segment 的产品,主要销售对象是给其它的厂商,包括餐厅经营者、食品制造商、饲料厂、工业用户和批发分销商。

摘自 wilmar 网站的叙述:

We own and operate a number of strategically located and vertically integrated palm and lauric oils processing plants, in Indonesia, Malaysia,China, India and Europe to process palm and lauric oils into, among others, RBD (refined, bleached and deodorised) palm oil, RBD palm olein, RBD palm stearin, specialty fats, oleochemicals and biodiesel. Our palm oil, laurics and related products are widely used in many industries including food manufacturing, cosmetics and pharmaceutical industries.

在wilmar 的这个 segment,原棕油是其工厂的原料。wilmar 本身种植提炼的 CPO 产量,目前还满足不了自己工厂的 10% 需求。由于超过 90% 的原料需要向其它棕油种植公司购买;很明显的,CPO 的涨价对 wilmar 来说,是会压迫其 palm & laurics 赚幅的。而 palm & laurics,是目前对 wilmar 贡献最大的业务。

.

4. oilseeds & grains (油籽及谷物)

将大豆、油菜籽、花生、葵花籽、芝麻籽、棉花籽和谷物(小麦及水稻)加工为食用油、饲料粕、米面和相关产品。其中,应该有一部分是提供给自己包装、销售自家品牌产品( consumer products segment)。其它大部分是销售给 external 客户,包括零售商、餐厅经营者、食品制造商、饲料厂和工业用户。

(wilmar 自己的食用油品牌,如金龙鱼等,原料来源应该是来自 oilseeds & grains 这个部分,而不是 palm & laurics。)

好像没有听过 wilmar 有油籽及谷物种植业务,推断这些原材料都是是向外购买。因此,如果油籽及谷物涨价,将会侵蚀其赚幅。

.

参考资料:

- wilmar 网站 =〉our business:link

- 益海嘉里网站 =〉业务:link

- 金龙鱼网站:link

- wilmar annual reports.

.

x x x

忘了提醒一点。。。consumer product (下游业务)只占了了 wilmar 盈利来源 10% 左右... 所以,“金龙鱼”等食用油产品的涨价不涨价,对总体盈利影响不会很显著。所以,分析 wilmar 时暂时不用理它。

wilmar 的重点业务,是中游的提炼业厂、研磨厂:palm & laurics,以及 oilseeds & grain。

Q3 业绩报告。oilseeds & grain 已经在亏钱。。。。将要来的 Q4 ,原材料价格已暴涨,其亏损会否扩大????palm & laurics 又会否步上 oilseeds & grains 后尘?????

一切都是多么的不明朗。。。。快快卖 PPB !!!!!!!!!!!!!!!

.

x x x

详细一点的讲。

贡献 wilmar 盈利只有 10% 的 consumer product,也不是单单靠中国市场。

from wilmar 2009 annual report:

- In Indonesia, the Group is the second largest producer of consumer pack oils with ovevr 20% market share. I

- n Vietnam, we are the largest producer of consumer pack oils with over 50% market share.

- In India, Adani Wilmar Limited is the leading producer of consumer pack oils, having close to 20% market share.

- We are also a market leader in Bangladesh with approximately 30% market share.

这么一看,中国的“金龙鱼”食用油,只是 wilmar 底下一个很小很小的业务罢了。

.

再说 palm & laurics 部分。

Wilmar 的厂遍布世界各地。(顾客应该也是吧)。虽然中国的提炼厂数目最多,但产量应该占不到 50%...(个人猜测)

数字。(from 2009 AR)

As at 31 December 2009, the Group has refineries located in the following countries:

- 22 plants in Indonesia

- 15 plants in Malaysia

- 42 plants in China

- 5 plants in Europe

- 2 plants in Vietnam

- 14 plants in India (associate)

- 2 plants in Africa (associate)

- 1 plant in Ukraine (associate)

- 3 plants in Russia (associate)

.

最后,oilseeds & grains 部分。

这个部分最主贡献来自中国。因此,它受中国影响最大。Q3季度中蒙受亏损的,就是这个部门。。。

摘自2009AR:

In China, Wilmar is the largest oilseeds crusher and is also one of the leading wheat and rice millers. Although

China oilseeds crushing contributed to the bulk of Wilmar's oilseeds & grains earnings, the Group also has oilseeds crushing operations in India, Malaysia and Russia. As at 31 December 2009, the Group has a total of 38 oilseeds crushing plants.

We are increasing our crushing capacity in India through our joint venture with the Adani Group. This joint venture, Adani Wilmar Limited, has crushing facilities in 7 locations across India.

.

.

阅读全文。。。