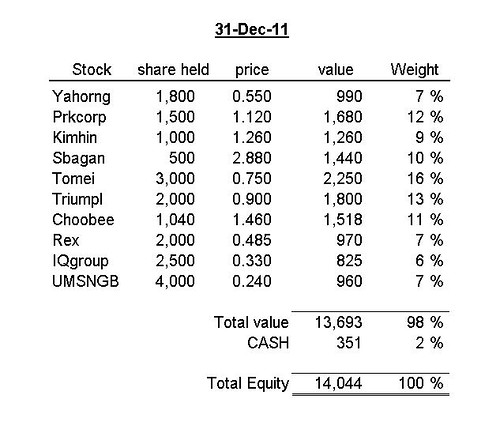

本星期为投资组合相中了一个新成员。

由于个人嗜饮咖啡,对 Alicafe 也有不错的印象。因此,打从该公司上市不久就开始注意到它(当时名叫 Natural Bio)。唯见其股价甚高,且经济风暴期间业绩下滑,故逐渐将其遗忘。。。最近无意中看到它的财报,见其业绩似有另一轮成长,股息也相当不错,决定向其投放少许资金。

Power Root 的主要产品为 instant premixed coffee 和 energy drink。在即溶咖啡方面,只要观察一下本地各超市的货架,就可发现 Alicafe 系列产品已足以与 Nescafe 一较长短了(指的是3-in-1即冲即饮类,不包括咖啡粉)。因此,说它是本大马即溶咖啡第一品牌也应不为过。令人佩服的是,Alicafe 可以卖得比其它牌子贵却仍能吸引一批忠实的顾客。而能量饮料方面,Power root 系列也许还不如 Red Bull,但也算是大马数一数二的品牌了。

我的投资首重成长潜能。看看 PowerRoot 过去几年的绩:

|

RM million |

| FY* |

Revenue |

PAT |

| 2007 |

154.0 |

34.7 |

| 2008 |

178.5 |

39.3 |

| 2009 |

138.1 |

9.8 |

| 2010 |

153.1 |

10.2 |

| 2011 |

184.8 |

12.2 |

| 2012 |

217.0 |

16.7 |

* FY ended 28-Feb each year.

先说营业额。FY2009营业额大幅下滑,但只两年又恢复了。。。盈利走势类似却波动较大。FY2007~08年赚幅超过20%,个人相信是经过美化的数据(公司在 FY2008 上市)。FY2009 年以后赚幅就不曾超过10%,应该是比较反映真实情况的。从其派息能力来看,最近几年的盈利数据应该是可信的。

FY2009~2012,营业额与盈利取得 12%~14% 的复合增长率,也算是不错的表现了。另外,特别留意到 Power Root 最近两年来的出口业绩增长迅速。看其营业额数据:

|

RM million |

|

% |

% |

| FYE |

Local |

Export |

Total |

|

Local |

Export |

| 2008 |

159.4 |

19.0 |

178.5 |

|

89 |

11 |

| 2009 |

118.9 |

19.2 |

138.1 |

|

86 |

14 |

| 2010 |

133.7 |

19.4 |

153.1 |

|

87 |

13 |

| 2011 |

155.0 |

29.8 |

184.8 |

|

84 |

16 |

| 2012 |

170.8 |

46.2 |

217.0 |

|

79 |

21 |

FY2008~10,出口停滞不前,应是受经济低迷所累。FY2011与2012,出口业绩均取得50%的增长,两年来成长了超过一倍。由于本地市场已渐趋稳定,因此出口能力应是 Power Root 未来的成长关键。目前其主要出口市场应该是中东地区。据最近到过中东的朋友所提供的资讯,Alicafe 系列在那里似乎宣传得不错。加上印尼这个强大的市场,个人相信 Power Root 在出口方面还有很大的发挥空间。

除了成长力,Power Root 过去几年的股息率也不错。派息记录:

- 2008: 5.0 sen。

- 2009: 4.0 sen。

- 2010: 6.0 sen。

- 2011: 4.0 sen。

以目前 RM0.53 左右的股价来看,平均周息率近 10%。

我对 Power Root 的寄望很简单: 往后五年,每年股息回酬 8%左右,而业绩有 10~15% p.a. 的成长率。。。若股价成长与业绩相符,此投资不难取得 20% 的年均回酬率。

留意风险:根据 FY2011 年报,公司在 Receivable 方面有着相当大的一部分账款已经过期,有的甚至超过三个月。这些应该是为了追求业绩成长而导致的 credit risk,正考验着公司的收款能力。若处理不当变成烂帐,对公司的利润影响甚大。

.

阅读全文。。。